みなさんこんにちは!「マーケットゲーミング」をご覧いただきありがとうございます。

今回は、景気動向について取り上げたいと思います。

Covid19ショックに伴い、世界各国でインフレ懸念が生じており、投資家にとっては投資戦略を立て直す時期に差し掛かっていると思います。

初心に帰って景気の仕組みについてしっかり理解しておきましょう。

インフレーション

インフレーション(Inflation)とは、ある期間にわたって物価が上昇し続ける現象のことです。

つまり、モノの値段が上昇する「物価上昇」を意味しますが、これは同時に、相対的に貨幣価値が下がることも意味します。

また、インフレには「良いインフレ」と「悪いインフレ」があります。

良いインフレーション

良いインフレとは、経済が活性化し需要が供給を上回ることで物価が上昇することを指し、言い換えると、「需要サイドによる景気の拡大をともなうインフレ」です。

需要けん引インフレ(ディマンド・プル・インフレーション)とも言われますが、好況時に生じるインフレになります。

①賃金の上昇

↓

②消費支出の増加

↓

③消費の増加に伴い、企業の売上も増加

↓

④企業の売上が増えるから、更なる賃金上昇

↓

⑤加えて政府による財政支出で、需要が更に増える

↓

⑥「需要>供給」によって物価上昇

↓

⑦「賃金上昇率>物価上昇率」の継続 = 良いインフレ

持続的な需要の増加が生じれば、供給サイドもキャッチアップしていくので、経済の成長・拡大に繋がります。

悪いインフレーション

反対に、悪いインフレとは、物価上昇率が賃金上昇率を上回っている状態を指します。

つまり、供給サイドの要因で引き起こされるインフレであり、コスト・プッシュ・インフレーションとも言われます。

例えば、原油高や供給不足・供給制約によるコスト上昇が物価上昇を招きます。

コスト・プッシュ・インフレーションはGDPの減少をも伴い、これは経済の縮小を意味するので、悪いインフレーションと呼ばれています。

インフレーションと物価

筆者の学生時代の話をすると、経済学の講義では、様々な仮説について学んだが、物価そのものについてはあまり触れなかった記憶があります。

例えば、貨幣数量説。

物価の上昇や下落は貨幣数量の増減に比例するとする仮説で、アメリカの経済学者・統計学者であるアーヴィング・フィッシャー(Irving Fisher)が提唱した定式「フィッシャーの交換方程式」が有名です。

「フィッシャーの交換方程式(Fisher’s equation of exchange)」

物価(P)× 生産量(T)= 貨幣数量(M)× 貨幣流通速度(V)

中央銀行がマネタリーベース(資金供給量)を増加させる量的金融緩和策なんかは、貨幣数量が増加すれば物価も上昇するという貨幣数量説の考え方に基づいています。

あくまで、フィッシャーの交換方程式は、物価の上昇や下落は貨幣数量の増減の関係を分かりやすく説明しただけで、メカニズムについては触れられていません。

貨幣供給が増えると、貨幣需要が増えるかどうかはこの定式だけでは分かりませんよね?

貨幣需要の増減については、「ケインズの流動性選好説」が有名で、貨幣需要は利子率と反比例の関係にあるという仮説です。詳しくは、ケインズの『雇用・利子および貨幣の一般理論』を読んでいただければと思いますが、「貨幣か、それ以外の資産か」という資産選択により資産の利子率が決まるというものです。

例えば、債券という資産を保有する場合、貨幣の形で資産を保有した際に得られたはずの流動性を放棄した対価として、利子が発生すると考え、仮に、債券価格が上昇(利子率が低下)すると予想さされれば、人々の流動性選好は低下するという考えです。

しかし、貨幣数量説も流動性選好説もマクロの価格理論であって、ミクロの価格理論ではありません。

いまいち納得がいくようで納得できないですよね…

専門的な話はこれぐらいにしておきます。

話を戻しますが、それでは、物価はどのように決まるのでしょうか?

日銀では、以下のように説明されています。

物価とは、財(モノ)やサービスの価格を総体的に捉えたものですが、これは、経済の実態を映す「鏡」や「体温計」にもたとえられます。すなわち、ある財やサービスの価格は、基本的には、その財やサービスに対する需要と供給のバランスを反映するためです。またその一方で、こうした物価の変動自体が経済活動に大きな影響を及ぼします。

ただし、ひとくちに物価といっても、それが企業の間で行われる取引か、企業と個人の間の取引かにより、同じ財やサービスでもいくつもの価格が存在します。例えば、消費者が購入する財やサービスの物価としては「消費者物価指数<CPI>」があります。また、企業間で取引される財の物価としては「企業物価指数<CGPI>」があります。さらに、企業間で取引されるサービスの物価には「企業向けサービス価格指数<SPPI>」があります。 こうした物価指数に加えて、国内外の商品市況(原油、非鉄金属、農林水産物などの市場での取引価格等)などの様々な動向に注意を払いながら、総合的に物価の動きを分析しています。

引用:日本銀行

一般的に、需要と供給のバランスが決定要因とされていますが、私としては、「投機家の思惑」が物価を動かす大きな要因であると考えています。

たしかに、需要サイドにも供給サイドにもさまざまな背景があります。

しかし、究極的には、「貨幣を所有することで、選択肢の可能性を広げることができる」という資本主義社会の特徴のもと、貨幣がもっとも純粋な金融商品ではないかと考えます。

そのため、ある財や商品の価格が上がる・下がると予想される場合、先回りして買ったり、売り建てることで儲けようとする「投機」が働き、それにより価格が変化し、最終的に物価の価格調整や影響されるのです。

あくまで、私個人の考えですが、これがお金を欲したり、固執する理由に繋がっているのではないでしょうか?

金利

続いて、金利についてです。

金利とは、お金を貸し借りする際の対価のことで、お金の価値を表す指標です。

金利には、様々な種類がありますが、銀行に預金するときに発生する金利や住宅ローンの金利などが普段よく耳にすると思います。

つまり、金利は我々の生活環境に大きく影響するため、物価の変動に大きく影響されます。

名目金利と実質金利

「名目金利」とは、物価上昇率(インフレ率)を考慮しない、表面上の金利です。銀行の定期預金の金利は名目金利にあたります。

「実質金利」とは、物価上昇率(インフレ率)を加味した金利です。名目金利が物価変動により貨幣価値が上昇・下落した際、それを考慮したものになります。

つまり、実質金利を関係式で表すと以下のようになります。

実質金利 = 名目金利 - 期待インフレ率

一般的に、名目金利は10年物国債利回り、期待インフレ率は市場の予測物価上昇率であるブレーク・イーブン・インフレ率(Break Even Inflation rate,BEI)が用いられます。

たとえば、5年ローンの名目金利が10%ですが、4年目には期待インフレ率が2%上昇すると予想されるとします。 期待インフレ率が変化すれば、もちろん実質金利も変動します。 そのため、4年目の実質金利は8%であるため、貸し手にとって利回りが下がります。 また、4年目の名目金利と実質金利の差は3%になります

短期金利と長期金利

金利は、満期の償還日までの期間の長さによって「短期金利」と「長期金利」に分けられます。

「短期金利」とは、取引期間が1年未満の金利のことです。代表的なもので、金融機関のみが市場参加者であるインターバンク市場「無担保コール翌日物」というものがあります。

主に、短期金融市場は、金融機関の資金の過不足を調節する役割として機能しており、日本銀行はこの金利を政策金利として設定しています。

「長期金利」とは、取引期間が1年以上の金利のことです。代表的なものは、10年国債の利回りなどです。

また、長期金利は、主に長期資金の需給バランスによって決まるので、物価の変動や為替、短期金利の推移・予想などに影響されます。特徴として、短期金利より先に変動する傾向があります。

長短金利差と景気

金利と景気動向には密接な関係があります。

一般に、景気が回復すると、企業の設備投資が旺盛になったり、個人レベルでも購買意欲が高まり、消費行動が積極的になります。こうして、資金需要が増えるため、金利に上昇圧力がかかり、金利は上昇しやすくなります。逆に景気後退の局面では、資金需要の減少により、金利に低下圧力がかかります。このように景気動向に応じて、金利が影響受ける関係があり、金利変動を見ることで、間接的に景況感を知ることができます。

先程説明した通り、金利のうち、短期金利は足元の景況感や金融政策等の影響を受け、長期金利は、短期金利推移・予想の影響を受けます。そのため、長期金利から短期金利を引いた「長短金利差」は、将来の短期金利変化の予想を表す指標であり、将来の景気先行指標としても機能します。

例えば、景気回復し、将来の短期金利が上昇するという市場コンセンサスが浸透すれば、長短金利差は拡大し、反対に、景気後退し、将来の短期金利が低下するという市場コンセンサスが浸透すれば、縮小します。

一般的な市場環境では、償還までの期間が長いほど、利回りの水準は高くなる傾向にあるため、長短金利の差はプラスとなります。しかし、将来景気後退する可能性が出てくると、長期金利の大幅な低下で長短金利差が逆転することもあります。景気が堅調であったとしても、短期国債の利回りが高止まりすれば、長短金利の逆転が起きかねない環境となってしまいます。

景気サイクルと株価との関係

ここまで、景気動向を左右させるインフレと金利について解説してきました。

景気の良し悪しについては、経済成長率(GDP)や景気動向指数、内閣府が実施する景気ウォッチャー調査などがあり、それらが大まかな指標になりが、株価との関係はどのようなものなのでしょうか?

理論株価

理論株価とは、企業価値をもとにした「本来あるべき株価の目安」を指します。

企業の株を買うことは、企業の一部を買う・保有することと同じです。そのため、適正価格を考える際は、現在の資産価値に将来稼ぐであろう利益を考慮した「経済的価値」に左右されます。

そのため、「短期的には乱高下する株価も、最終的には適性価格に収斂するだろう」という考え方の下、市場価格と比較して売買判断の指標として機能します。

代表的な計算モデルいくつかありますが、大雑把に言うと以下の計算式になります。

理論株価 = 利益 ÷ ( 金利 - 成長率 )

つまり、金利が上昇すると理論株価は小さくなり、金利が下落すると理論株価は大きくなります。

そのため、長期金利と株価は反比例の関係にあると言えます。

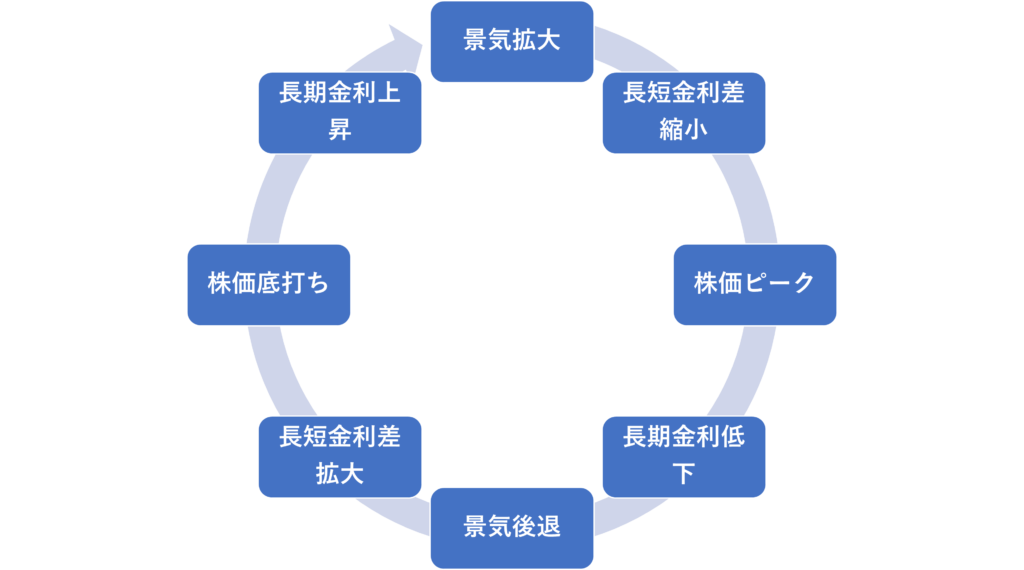

景気サイクルと株価の関係は以下の通りです。

まとめ

今回は漠然としていて、分かりにくい景気についてまとめてみました。

景気動向に影響する金利やインフレ、そしてそのサイクルを理解することで、現在はどの局面に面しているのか適格な判断ができるようになると思います。

少しずつ知識を付けながら、資産運用を楽しみましょう!

これからの投資戦略について考える上で、本記事が少しでも参考になれば幸いです。

コメント