「マーケットゲーミング」をご覧いただき、ありがとうございます。

今回は、投資の第一歩にオススメのNISAについて解説していきます。

NISAとは?

NISAとは、2014年から始まった「少額投資非課税制度」という税制優遇のことです。

通常、金融商品に投資をした場合、その売却益(キャピタルゲイン)や受け取った配当金(インカムゲイン)に対して税金がかかります。

そんな中、毎年一定金額の範囲内で購入した金融商品の運用から得られる利益を一定期間のみ非課税にできるNISA制度が導入されました。

金融・証券所得税制の変遷

しかし、なぜ、2014年からこのような税制優遇制度が導入されたのでしょうか?

NISA制度導入の背景について解説したいと思います。

シャウプ税制

日本の金融所得に関する税制の源流は1949年にまで遡ります。

第二次世界大戦後、日本における長期的・安定的な税制と税務行政の確立を図るため、1949年に日本に来日したシャウプ使節団による勧告書を提出しました。

そして、翌年の1950年にシャウプ勧告に基づいた税制が施行され、後の日本の税制の基礎になりました。

個人の経済的利得は全て所得を構成するため、一時的・偶発的・恩恵的な利得であっても所得に含まれるとする考え方は、アメリカの連邦所得税制度にも採用されており、このシャウプ税制では、利子・配当だけでなく有価証券譲渡益も総合課税とされました。

租税特別措置の導入とシャウプ税制批判

しかし、このシャウプ税制に対する批判も出ており、度重なる税制修正が行われ、資本蓄積と経済発展を図る政策によりことなどを目的として様々な租税特別措置が導入されました。

例えば、富裕税は執行が困難であるとし、富裕層に対する税制度が廃止されていきました。また、高度経済成長期に入ってからは、資本蓄積と経済発展を図る政策が取られ、様々な租税特別措置が導入されていきました。さらに、社会インフラを整える観点から、財源確保のための税率引上げも同時にが行われました。

特に、所得税に関しては、課税標準が高くなるほど税率も高くなる課税方式が取られ、物価上昇に応じて、減税が行われることもありました。

金融所得に関しては、利子については分離課税が認められ、譲渡益にいたっては原則非課税となりました。

金融所得課税の抜本的見直し

1980年代後半に入ると、国際化を中心とした世界経済のパラダイムシフトにあわせ、所得・消費・資産等の間でバランスのとれた税体系の抜本的見直しが行われ、労働所得と金融所得で課税同一視は、効率性の観点からは望ましくないという考え方が台頭してきました。

特に、金融所得に対しての重課税は、労働所得に比べ経済活動を阻害するという批判や膨大な数に及ぶ預貯金からの利子所得や、大量反復的に行われる有価証券等の保有や取引から生じる配当所得・譲渡益の把握は困難であるという税務行政上の問題が強く指摘されるようになっていきました。

利子に関しての一律源泉分離課税・非課税貯蓄制度の原則廃止・有価証券譲渡益の原則分離課税化など金融所得課税の抜本的な見直しが行われた。

優遇税制の整備

1990年代後半から2000年代初頭に入ると、ストック・オプションや特定目的会社(SPC)や金融機関に対する税制が整備された。1999年4月からは、有価証券取引税および取引所税(主に、フューチャー取引やオプション取引に課される税)が廃止され、2000年には、少額譲渡益非課税制度や緊急投資優遇措置が検討・創設がされた。2002年度では、障害者手帳の交付を受けている方や遺族年金を受給されている方に向けたマル優制度、そして、特定口座制度の導入がされました。

有価証券に関する税制改革

2003年以降の証券税制については、上場株式等の譲渡所得や配当金に対する税制改正、通算損益に関する改正、非課税制度に関する改正などが行われてきました。

上場株式等の譲渡益や配当金については、所得税15%と住民税5%の合計20%とし、2008年までの 5 年間の措置として10%の税率が導入されました。

その後、10%の税率は、延長されや経過措置を設けることとなり、2009年から2010年の2年間については、年500万円以下の譲渡益・年100万円以下の配当は税率10%、それを超える譲渡益・配当は税率 20%とし、かつ、確定申告が必要となる法改正がされました。

さらに、2009度税制改正により優遇税率の適用期間は2011年末まで延長され、2011年度税制改正によってさらに2年延長されました。

NISAの導入

2013年に入ると、政府の成長戦略の一つとして、税制改革が取り上げられました。

それは、2012年7月に閣議決定された「日本再生戦略」のなかで、「分散投資の促進等による普及・拡充や国内外の資産への長期・分散投資による資産形成の機会を幅広い家計に提供する観点から日本版ISAについて所要の検討を行い、自助努力に基づく資産形成を支援・促進し、家計からの成長マネーの供給拡大を図る」ことが盛り込まれ、日本版ISA のの導入が議論されました。

NISAのモデルとなったISA(Individual Saving Account)とは、イギリスで1999年に導入された、イギリス居住者対象とする、個人の貯蓄・投資促進する目的とした税制優遇措置制度のことをいいます。

こうして、日本版ISAにおける新規投資を行える期間が3年から10年に延長、非課税投資期間は10年から5年に短縮され、累計非課税投資額の上限を500万円(100万円×5年)とする現在のNISAのシステムが出来ました。

NISAの種類

こうした背景のもと、2014年に少額投資非課税制度「NISA」がスタートしました。

1人につき1口座を作ることができ、その口座内で毎年一定金額の範囲内での資産運用によって得た配当金や売却時の利益が非課税になるというものです。

現在、このNISA制度には、一般・つみたて・ジュニアの3種類が準備されており、2024年から新しいNISA制度に移行します。

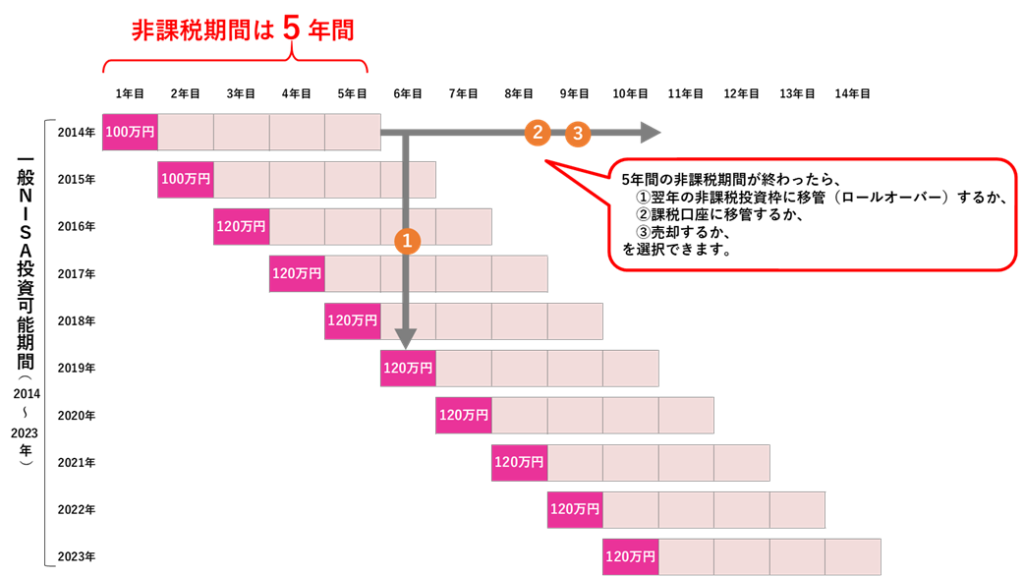

一般NISA

非課税投資枠が年間120万円、非課税期間は最長5年間で運用できる制度です。対象商品は国内・海外上場株式、株式投資信託などで、預貯金や債券などは対象外です。

各年に購入した金融商品を保有している間に得た配当金や、値上がりした後に売却して得た利益(譲渡益)が購入した年から5年間課税されず、非課税で保有できる総額は最大600万円となります。

現在、一般NISAは2023年までの制度とされていますので、金融商品の購入可能期限は2023年までです。2023年中に購入した金融商品についても5年間、つまり2027年まで非課税で運用することができます。2024年以降は、非課税対象および非課税投資枠が見直され、新しいNISA制度に移行します。

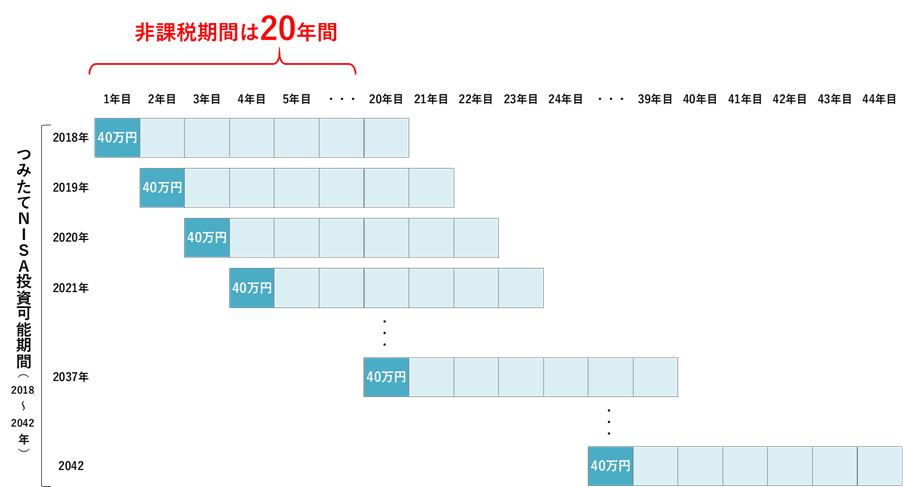

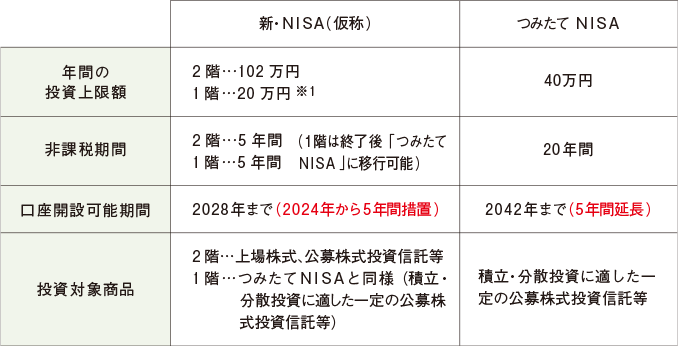

つみたてNISA

つみたてNISAは、毎年40万円を上限として、非課税期間は最長20年間まで運用できる制度で、最大で総額は800万円(年間40万円×20年)になります。対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、特に、投資初心者が利用しやすい仕組みとなっています。

現在、つみたてNISAは2042年までの制度とされていますので、金融商品の購入可能期限は2042年までです。2042年中に購入した投資信託についても20年間、つまり、2061年まで非課税で運用することができます。

ジュニアNISA

未成年者向けの税制優遇措置として導入されたのが、「未成年者少額投資非課税制度」であるジュニアNISAです。0歳〜19歳の未成年者が対象ですが、原則として親権者や祖父母が代理運用する形になっています。

年間80万円を上限として、非課税期間は最長5年間まで運用できる制度で、最大で総額は400万円(年間80万円×5年)になります。しかし、投資可能期間は2023年で終了になります。

原則として18歳までは払い出しができず、その際は過去の利益に対して課税されることが注意点です。

2024年からの新しいNISA

2019年の年末に発表された「令和2年度税制改正大綱」により、2024年以降からは、一般NISAの非課税対象および非課税投資枠が見直され、2階建てのシステムに移行します。

一般NISAからの変更点としては、投資期間が2024年から5年間延長され2028年までとなります。

そして、一番の特徴が「2階建て」のシステムです。

1階部分

1階部分については、つみたてNISAと同様、一定の投資信託への投資から得られる分配金や譲渡益が非課税の対象です。

年間20万円を上限として、非課税期間は最長5年間まで運用でき、最大で総額は100万円(年間20万円×5年)になります。

2階部分

2階部分については、これは一般NISAと同様、株式・投資信託等への投資から得られる配当金、分配金や譲渡益が非課税の対象です。

年間102万円を上限として、非課税期間は最長5年間まで運用でき、最大で総額は510万円(年間102万円×5年)になります。

「新NISA」では、投資できる金額は1階、2階を合わせて、年間122万円になります。現状の一般NISAに比べて年間2万円、5年間で計10万円多く投資できます。

ロールオーバー

「ロールオーバー」とは、5年間、一般NISAで運用してきた株や投資信託をその翌年の非課税投資枠に繰り越せる仕組みです。

現行制度では、2019年以降の投資分については、ロールオーバー制度を利用することができませんでしたが、制度の延長によって、2023年までの投資分はロールオーバーが可能になります。さらに、2018年以前の投資分については、2回のロールオーバーを行うことで、最長15年の運用ができます。

まとめ

今回は、投資非課税制度について解説しました。

その中でも、「つみたてNISA」は初心者の投資デビューを助けてくれる制度です。

特に、まとまった資金を持っていない人や長期的に資産を増やしていきたい人にはオススメです。

高い節税効果も期待できますので、各自のスタイルと相談して、NISA制度を活用してみましょう。

本記事が少しでも参考になれば幸いです。

コメント